挖机销量降幅收窄

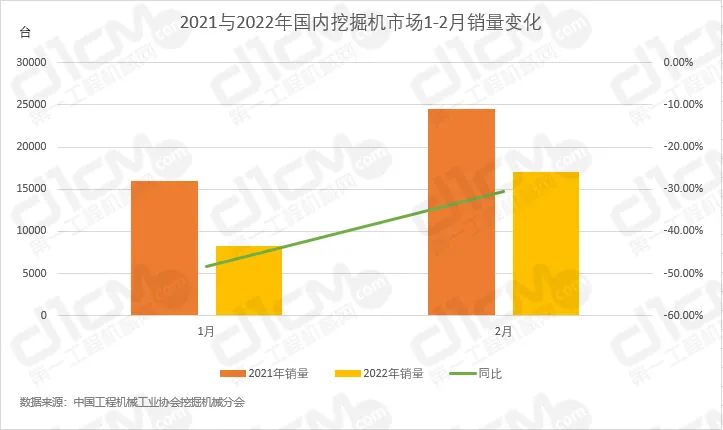

根据中国工程机械工业协会统计数据,2022年2月,共计销售各类挖掘机械产品24483台,同比下降13.5%,降幅持续收窄。

国内市场方面

国内市场方面,2月挖掘机销量17052台,同比下降30.5%,尽管仍维持较大的下滑幅度,但降幅有所放缓。其中,上年(2021年)同期高基数效应是影响当月增速下滑的原因之一。

2月份,建筑业商务活动指数为57.6%,较1 月上升2.2 个百分点。新项目建设已进入改善区间,PPP 总投资项目数不断增加,特别是处于执行阶段项目增多,为挖掘机行业提供了一定支撑。而据体现基建活跃程度的小松挖掘机开工小时数显示,2月中国小松挖掘机开工小时数为47.9小时,同比提高9.3%。中国小松挖掘机开工小时数终于结束自2021年4月开始连续10个月同比下滑的态势,同比增速再次转正,需求出现边际改善迹象。预计3月份气温回升之后,全国范围内的开工情况将会陆续回升。

出口方面

出口方面,2月挖掘机出口销量7431台,同比增长97.7%,持续高速增长。随着国内企业竞争力提升及海外逐步从疫情中复苏,来自海外需求的持续扩张将持续利好中国挖掘机产品出口。2022年全年挖掘机出口有望保持较快增长,同时有望在一定程度上对冲内销下降对行业的冲击。

吨位结构

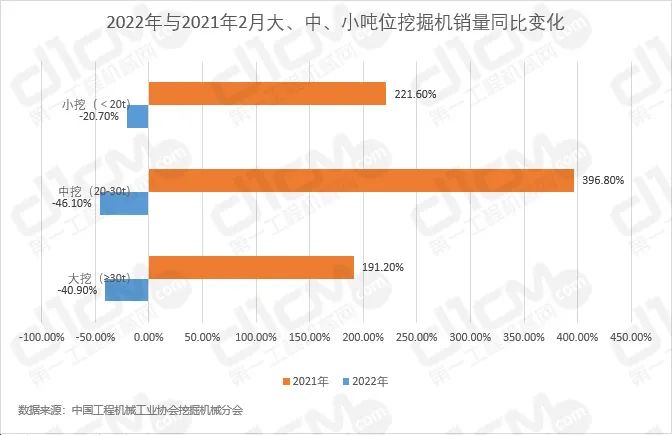

从吨位结构来看,2月大挖(≥28.5t)销量1537台,同比降40.9%%;中挖(18.5~28.5t)销量4000台,同比降低46.1%;小挖(<18.5t)销量11515台,同比降低20.7%。大中小挖销量同比增长均为负,与上年(2021年)同期的超高增速形成巨大反差。

2月份,大挖、中挖、小挖销量占比分别为9%、23%、68%。其中,国内小挖市场复苏相对较好;大挖占比降幅明显,成为近2年来占比最小月份。

2022年《政府工作报告》新近提出“适度超前开展基础设施投资”,专项债虽规模持平,但今年将“前置”发行,为经济增速提供助力。报告进一步明确“稳增长”目标,基建有望发挥重要托底作用。2022年2月新增地方政府专项债3931.4亿元,1-2月共发行8775.2亿元,已达1.46万亿“提前批”的60.1%,投资节奏已有适当提前。为此,有分析判断,挖掘机行业需求释放节奏也有望提前,需求预期边际有所改善。

来源:第一工程机械网

作者:李可意

声明:本文部分内容摘取自网络,因无法核实出处,如有侵权请联系我们删除!

评论区已关闭。