事件:

据中国工程机械协会对26家挖掘机制造企业的统计,2021年4月份共销售各类挖掘机46572台,同比增长2.52%。其中,国内销量41100台,同比下降5.24%;出口销量5472台,同比增长166%。

报告要点:

4月挖机出口表现亮眼,国内市场中挖需求仍然稳健

4月挖机总销量实现小幅增长,同比+2.52%,符合市场预期。其中,国内销量走低,同比略有下降,主要因去年4月国内疫情恢复后挖掘机销量大幅增长导致的高基数所致。出口销量大幅增长,同比+166.3%,表现亮眼。结构上看,4月中挖销量达11703台、同比+1.3%;大/小挖销量均有不同程度的下跌,大挖销量为4496台,同比-14.2%,小挖销量为24901台,同比-6.3%。2021年1-4月,挖掘机行业总销量17.35万台,同比+52.1%,内销及出口分别为15.5、1.9万台,同比+47.8%/+100.3%。跟踪上游零部件厂商排产数据,5月份零部件排产依旧维持高位;预计2021年二季度行业销量增速虽有回落、但仍然保持较高水平。根据2021年1-4月总销量以及历年1-4月销量占比情况,我们可模拟出2021年全年挖机销量约为40.7万台,同比+24.12%,全年高增无忧。

下游需求韧性较强,环保趋严激活设备更新潮

2021年1-3月基建固定资产投资及房地产开发投资完成额累计增速分别为26.76%/25.6%,由于基建、地产投资韧性较强,将有效支撑挖机需求保持稳定增长。另外,政策面上,非道路移动机械国四排放标准要求560KW以下的非道路移动机械2022年12月开始实行国四排放标准,环保排放标准的升级加速存量工程机械的更新换代。在新增、更新需求双重利好下,工程机械需求韧性将持续保持较强水平。

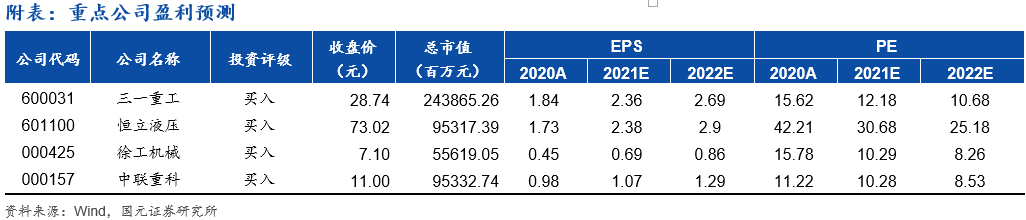

投资建议

我们认为工程机械目前处于更新需求和人工替代等因素叠加的上行周期,需求韧性持续性强,重点推荐龙头主机厂三一重工、徐工机械、中联重科以及核心零部件企业恒立液压。

风险提示:

基建固定资产投资不及预期;市场竞争加剧;全球疫情反复超预期。

评论区已关闭。