随着扩大内需战略以及各项促进消费政策持续发力,国内统筹推进疫情防控和经济社会发展工作成效明显。市场需求继续恢复,产业循环持续改善,企业利润稳步回升,就业形势总体稳定,消费市场持续稳定复苏,叠加国庆和中秋双节效应,10月汽车市场需求不减,产销形势总体向好,同比继续保持增长势头。

11月11日,中国汽车工业协会发布数据显示,从产销量同比看,10月汽车产销继续呈现两位数增长,累计汽车产销降幅已收窄至5%以内。乘用车继续保持增长,对整体汽车市场的增长贡献高于商用车,且好于上月,乘用车中SUV、交叉型乘用车继续快速增长;商用车在货车、客车的拉动下,依然呈现大幅增长。

新能源市场表现突出,本月销量呈现大幅度增长,累计销量降幅明显收窄。出口市场开始呈现恢复态势,继9月汽车出口增速由负转正后,本月继续保持增长。

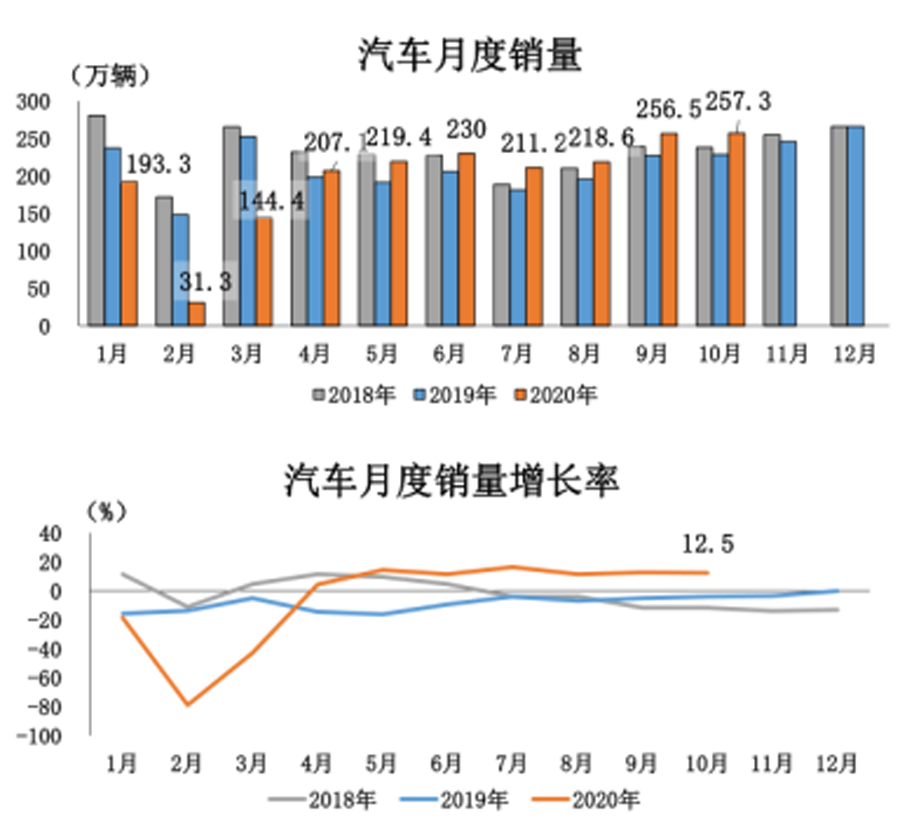

汽车产销同比继续保持大幅增长

10月,汽车产销分别完成255.2万辆和257.3万辆,环比分别增长0.9%和0.1%,同比分别增长11.0%和12.5%。截至10月,汽车产销已连续7个月呈现增长,其中销量已连续六个月增速保持在10%以上。

1-10月,汽车产销分别完成1951.9万辆和1969.9万辆,同比分别下降4.6%和4.7%,降幅较1-9月分别继续收窄2.1和2.2个百分点。

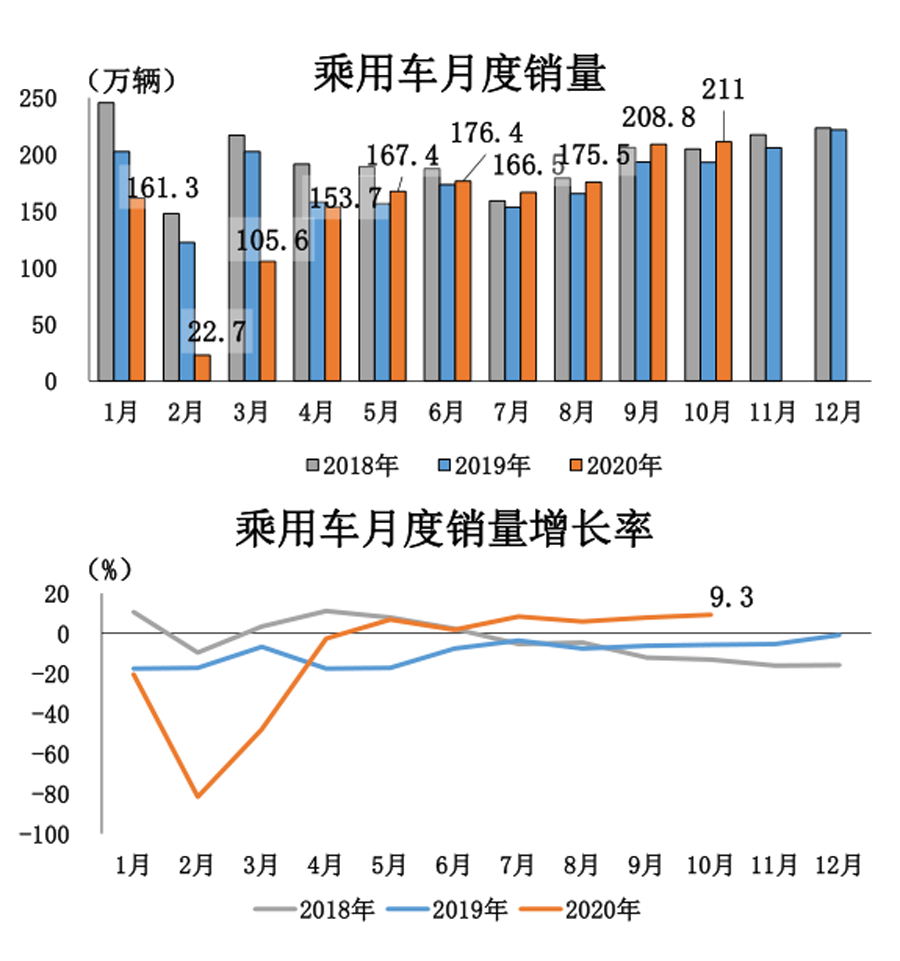

乘用车产销同比继续保持增长

10月,乘用车产销分别完成208.4万辆和211.0万辆,环比分别增长1.6%和0.8%,同比分别增长7.3%和9.3%。从细分车型来看,除MPV车型外,其他3类车型产销均呈现同比增长。

1-10月,乘用车产销分别完成1531.6万辆和1549.5万辆,同比分别下降10.1%和9.9%,降幅较1-9月继续收窄2.3和2.5个百分点。从细分车型来看,SUV和交叉型乘用车好于总体水平,其中轿车产销同比分别下降14.1%和13.6%,SUV产销同比分别下降2.7%和3.1%,MPV产销同比分别下降31.2%和29.5%,交叉型乘用车产销同比分别下降5.9%和4.6%。

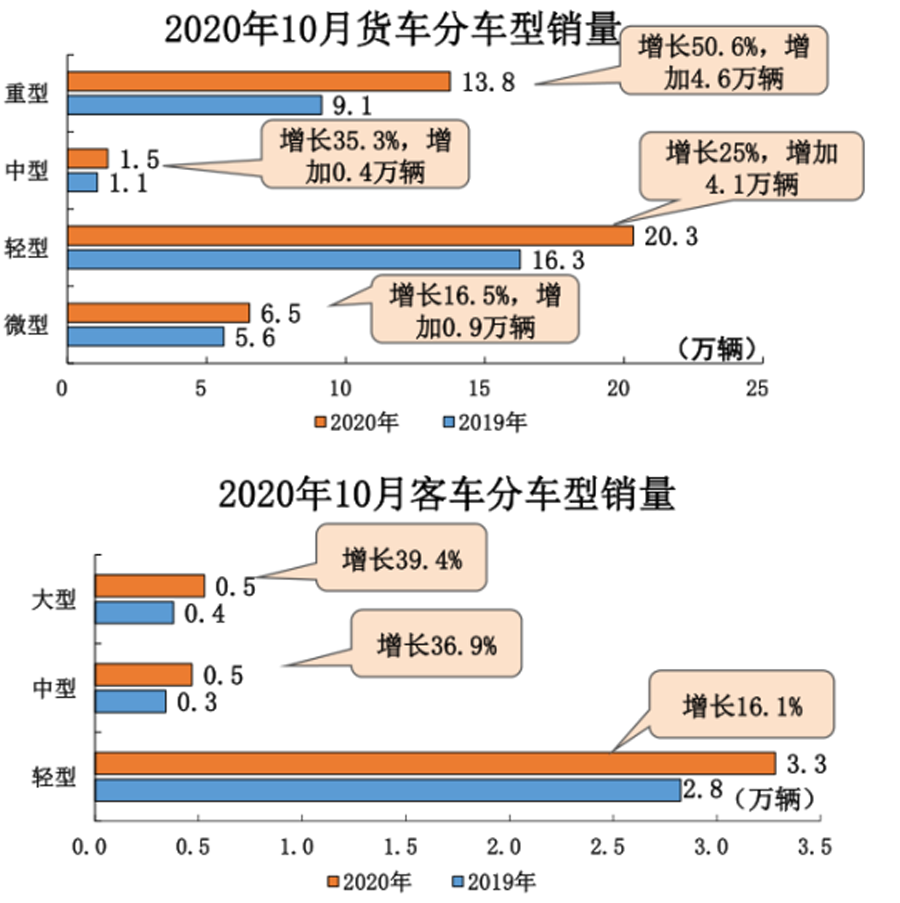

商用车产销同比继续保持大幅增长

10月,商用车产销分别完成46.8万辆和46.4万辆,环比分别下降2.2%和2.8%,同比分别增长30.9%和30.1%。从细分车型销量来看,客车、货车呈现增长,货车中重型、轻型、微型货车也均保持销量增长。客车分车型来看,轻型客车增长明显。

1-10月,商用车产销分别完成420.3万辆和420.4万辆,同比分别增长22.5%和20.9%,增幅较1-9月继续扩大1和1.1个百分点。分车型产销情况看,客车产销分别下降5.2%和6.6%,货车产销分别增长25.7%和24.1%。

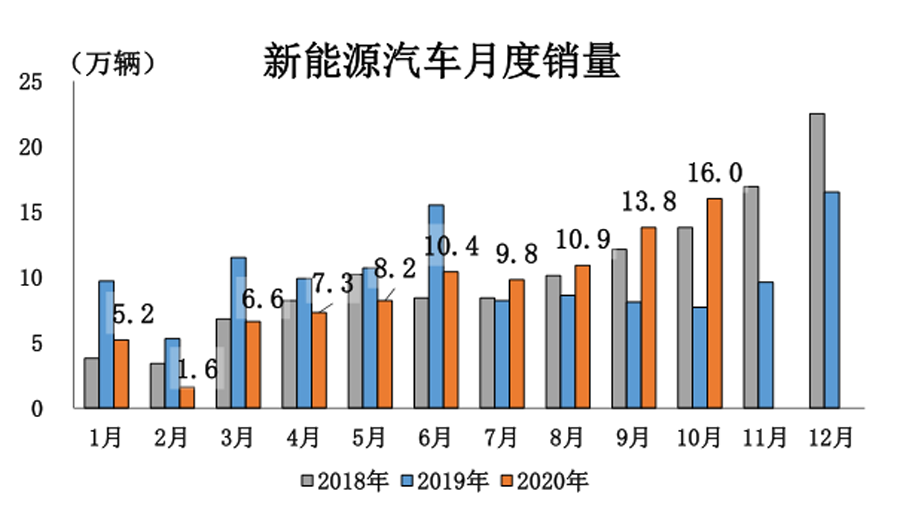

新能源汽车产销同比大幅增长

10月,新能源汽车产销分别完成16.7万辆和16万辆,同比分别增长69.7%和104.5%。从细分能源类型来看,其中纯电动汽车产销分别完成14.1万辆和13.3万辆,同比分别增长72.4%和115.4%;插电式混合动力汽车产销分别完成2.6万辆和2.7万辆,同比分别增长56.7%和63.7%;燃料电池汽车产销分别完成77辆和79辆,同比分别增长1.3%和4.0%。

1-10月,新能源汽车产销分别完成91.4万辆和90.1万辆,同比分别下降9.2%和7.1%,降幅较1-9月大幅收窄9.5和10.6个百分点。其中纯电动汽车产销均完成71.9万辆,同比分别下降12.2%和6.9%;插电式混合动力汽车产销分别完成19.5万辆和18.1万辆,产量同比增长4.6%,销量同比下降7.4%;燃料电池汽车产销分别完成647辆和658辆,同比分别下降53.5%和50.4%。

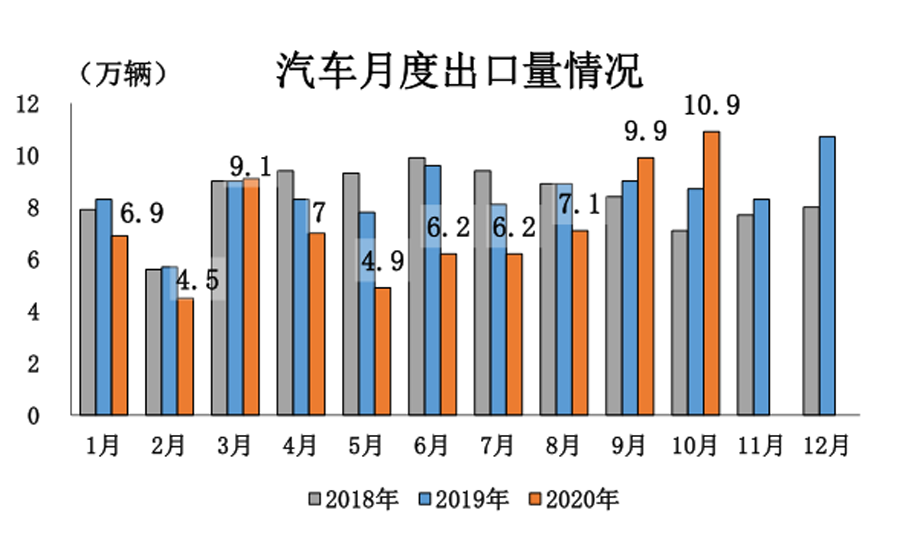

汽车出口同比增长

10月,汽车企业出口10.9万辆,环比增长10.1%,同比增长25.7%。分车型看,乘用车本月出口8.5万辆,环比增长13.1%,同比增长30.1%;商用车出口2.4万辆,环比增长0.6%,同比增长12.4%。

1-10月,汽车企业出口72.8万辆,同比下降12.7%。分车型看,乘用车出口54.8万辆,同比下降6.5%;商用车出口18.1万辆,同比下降27.4%。

重点企业经济效益改善

从行业发展态势看,随着消费信心的持续回升,叠加双十一、车展以及新能源下乡等活动的拉动,市场需求的恢复仍将保持稳中向好的态势。但也应注意到,当前国际环境仍然复杂严峻,不稳定性不确定性因素较多;国内疫情外防输入、内防反弹的压力依然不小,这些也将对进一步巩固市场需求带来一定的风险。

评论区已关闭。