2019年前三季度,纳入统计的25家中国主机制造企业共计销售挖掘机械179195台,同比增长14.7%,其中国内市场销量159810台,同比增长12.2%,销量均创历史同期新高。在与国际品牌的竞争中,国产品牌逐步发展壮大,三一、徐工、柳工、临工等国内企业综合竞争力不断提升。作为挖掘机械的核心零部件,高端液压件采购成本占整机成本超过1/3,年市场规模超过百亿元,然而中国挖掘机械核心液压件整体水平与市场规模并不匹配,部分液压件依赖进口。未来,行业应加强核心液压件研发和国产化步伐,推动行业迈向价值链中高端。

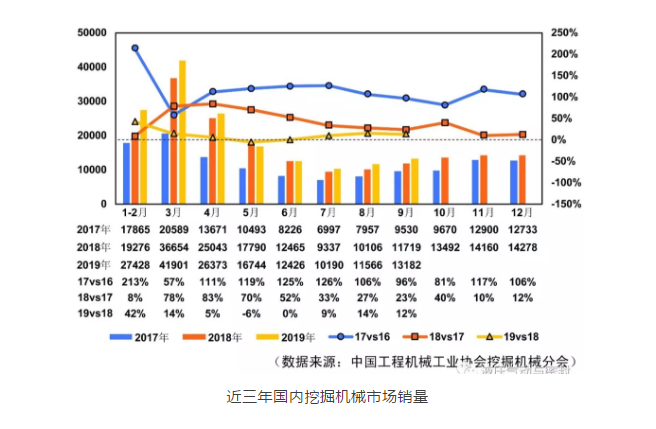

2019年1~9月纳入分会统计的25家主机制造企业在国内挖掘机械市场销量159810台,同比涨幅12.2%。受益于主机换新、库存周期、基础设施建设加码、房地产投资稳健、环保政策、二手机出清、市场信心恢复等多因素叠加影响,行业自2016年下半年进入上升区间,2017年行业持续高速增长。进入2019年以来,虽然市场增速受高基数效应影响有所下滑,但整体仍保持稳健增长态势。

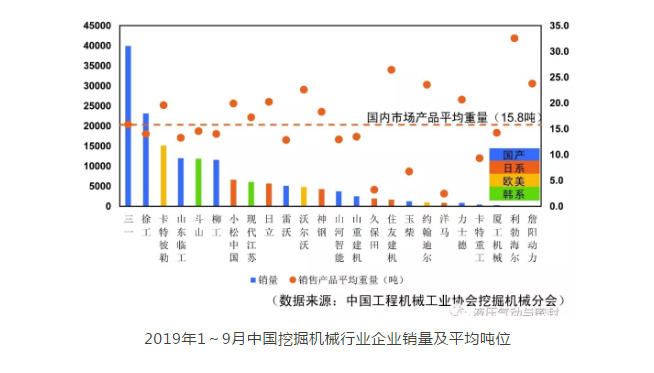

2019年1~9月,三一、徐工、卡特彼勒、临工、斗山和柳工等企业销量领先,其中三一和徐工的市场占有率分别达到25%和14%。基于对市场发展趋势的准确判断和产品竞争力的提升,三一、徐工、临工、柳工等国产品牌市场占有率增长明显,与国产品牌的强势形成对比的是,外资品牌销量多出现下滑。

从产品平均重量看,三一、徐工、柳工等国内领先挖掘机械企业的产品平均重量虽与卡特彼勒、小松、日立等外资品牌存在一些差距,但得益于近年来技术水平、产品质量和市场服务等软硬实力的不断提升,国产品牌与国际品牌差距正在缩小,市场认同度提升并逐步打入大挖市场。另一方面,在国内小挖、微挖市场需求不断增长的背景下,外资品牌也越来越关注小挖市场。国内外品牌已经形成国产向上、外资向下的大趋势,未来几年国产与外资的龙头品牌将展开全方位的市场竞争。

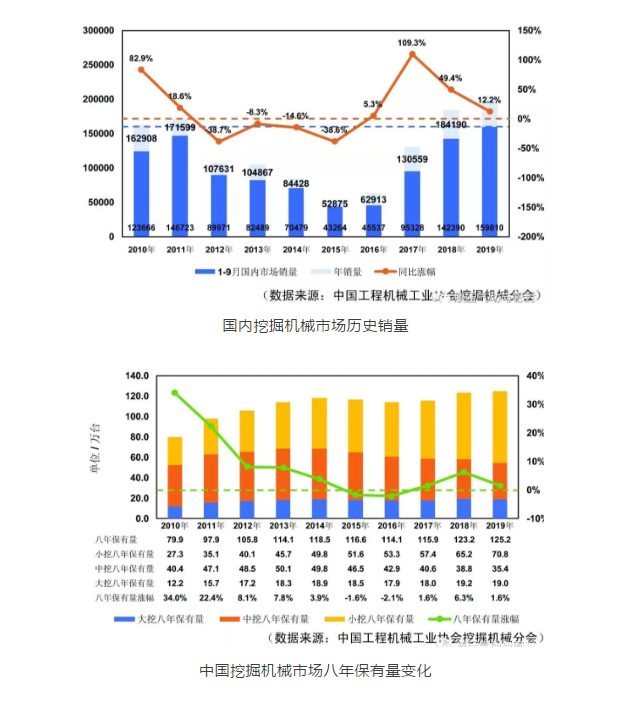

根据分会统计数据和估算方法,到2019年底,国内挖掘机械保有量情况如表中所示。根据市场调研和反馈情况,一般小挖更新换代较快,六年、八年保有量更加贴近实际情况,而对于中、大挖,八年或十年保有量更能够反映实际情况。与2018年相比,小挖市场保有量增长显著,大挖、中挖市场保有量则一增一减。

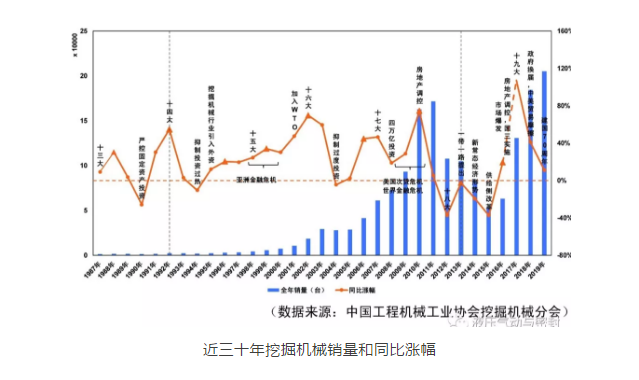

回顾近十年国内挖掘机械市场发展历史,行业经历一个完整的周期。受投资拉动,2011年市场销量达到峰值,伴随着中国经济转入新常态,挖掘机械市场需求下滑,加之2010、2011年激进的销售策略对市场需求的透支,2012~2015年挖掘机械销量断崖式下跌;在2016年下半年中国经济的企稳反弹中,挖掘机械行业也逐步摆脱低迷,市场不断修复,2019年1~9月国内市场挖掘机械销量159810台,销量创历史同期新高。从市场保有量看,以八年保有量为例,保有量大体保持增长态势,由79.9万台增长至125.2万台,累计增长56.7%。

◆国内市场走势和销量预测

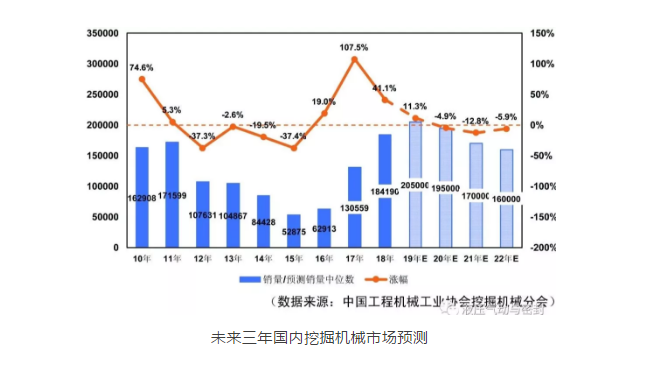

近几年市场的高速增长源于多因素叠加影响,其中最为重要的是2011、2012年高峰期产品的换新。而随着产品换新需求的降低,今后几年市场将难以持续增长态势。不过,受益于中国宏观经济的稳健增长,基础设施建设、应用场景扩展等带来的挖掘机械需求将起到压舱石作用,防止市场出现大起大落。

综合考虑各方面因素,分会预计2020年国内挖掘机械销量将与2019年基本持平,同比变化在±5%左右,2021、2022年市场将逐步转入平稳发展阶段,且存在下滑的可能性,但出现上一轮断崖式下滑的概率较低。

◆市场周期性分析

挖掘机械市场会受到经济周期和产品换新周期的共同影响下,并体现出明显的周期性特征。历史数据也很好的印证了这一结论,挖掘机械市场大约每3~4年经历一次短周期(库存周期),从更长时间尺度看,大约每十年经历一次中周期(朱格拉周期),大约每二十年经历一次长周期(建筑周期)。

挖掘机的核心液压件主要包括变量液压泵、变量液压马达与减速机、高档主多路阀与超高压液压缸等。以20吨的中型挖掘机为例,每台挖掘机需要1台变量液压泵,1台回转变量液压马达与减速机,2台行走变量液压马达与减速机,1套主多路阀,4根超高压的液压缸,合计成本超过整机的1/3,且核心液压件的盈利水平已经超过国产挖掘机的盈利水平。

根据前文挖掘机械未来市场分析,虽然主机市场有下行可能,但整体仍将维持相当大规模,按照最保守的年销量16万台估算,单台平均价格60万元,主机市场规模也将达到千亿级别,而对应的液压件市场规模为数百亿。

然而中国挖掘机械行业的核心液压件整体水平与市场规模并不匹配,虽然行业中也诞生出恒立液压、艾迪精密等优秀零部件供应商,但目前除超高压液压缸外,多数核心液压件市场基本被国际供应商所垄断。而在市场高速增长阶段,甚至出现国外核心液压件供应不足,影响主机产量的情况,可以说核心液压件已经成为限制国内挖掘机械行业进一步发展的“卡脖子”问题。

经过多年的发展,国内挖掘机械主机品牌已经发展壮大并走向海外,核心零部件液压件、发动机等的自主可控成为行业发展的重要挑战。面向未来,国内挖掘机械行业应发挥市场规模优势,夯实基础技术研发、密切上下游协同,打造覆盖主机装备和核心液压件的产业协同创新体系,突破“核心基础零部件、先进基础工艺、关键基础材料和产业技术基础”的“四基”瓶颈,提升本土配套体系成熟度,构建世界级先进的挖掘机械及核心液压件产业集群。

评论区已关闭。