【中国路面机械网 独家分析】混凝土机械是建筑工程业中使用最广泛的施工设备之一。混凝土机械主要包括混凝土泵车、混凝土泵(拖泵、车载泵)、混凝土搅拌站、混凝土搅拌运输车及布料杆等,其中属泵车和搅拌车所占比重最大。混凝土机械广泛应用于民用建筑、基础施工、国防施工、交通及能源等工程建设中。

2012-2016年混凝土机械需求被严重透支

混凝土机械曾是中国几家工程机械龙头利润最丰厚的业务板块,2011年混凝土机械以1053亿元的市场规模位列国内工程机械行业之首,占工程机械行业总收入的五分之一,毛利率接近40%。由于激烈的市场竞争和房地产、基建投资增速下滑,混凝土板块在2012-2016年大幅下挫。2016年我国混凝土机械主要产品销售规模约250亿,略低于挖掘机。

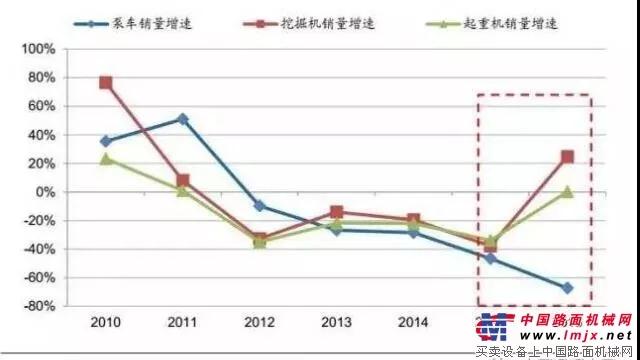

激进的销售策略严重透支了混凝土机械的市场需求。混凝土机械的各类型产品销量增速都在随后的几年出现了严重的下滑。混凝土泵车从2011年51%的高增速水平直线下滑到2016年的-46%,其中,2016年销量水平仅占2011年峰值水平的10.39%。车载泵和拖泵从2011年55%的高增速下降到2014年的-28%,搅拌车和搅拌站的销量增速水平也从峰值下降到负增长。

2016年以来供给需求同步改善

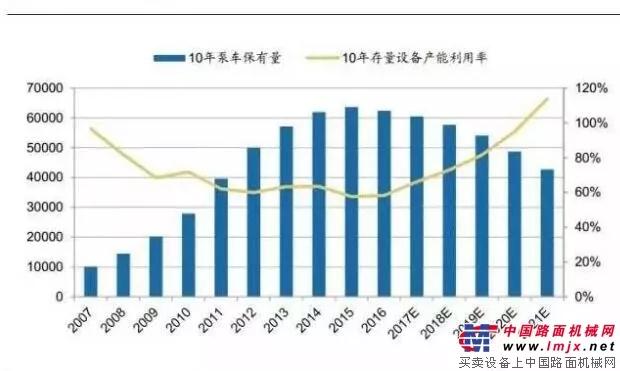

保有量是衡量全社会混凝土机械设备供给产能的有效指标,2011年以来泵车的保有量水平逐年攀升,根据协会的数据显示,2015年全社会泵车保有量为6.1-6.6万台。

2010-2016年泵车、挖掘机、起重机销量增速对比

2016年是保有量供给拐点的转折之年。通常混凝土机械设备的保有年限为8年,但是由于过去较低的利用率,保守的按照10年折旧更新年限估算更新需求,2016年混凝土泵车保有量约为6.24万台,保有量数据从2002年第一次增速下滑。

截止到2016年底,中国混凝土设备保有量数据:混凝土搅拌输送车约43万台,混凝土泵车(含小泵车)约6.8万台,混凝土拖泵(含车载泵)约9.2万台,混凝土搅拌站(含工程站)约6.5万套。从去年开始市场回暖,目前市场上好用的二手泵车非常紧俏。

供给的持续收缩,新机销售持续下滑和更新设备量出清,全社会有效产能供给开始收缩。

2016年以来,混凝土机械行业在供给和需求端同时发生积极变化。供给端,以10年为保有年限测算泵车更新需求,2016年是保有量供给拐点的转折之年,有望开启5年左右的产能收缩进程;

需求端,PPP拉动的基建投资和地产投资韧性十足,仍然保持较快增长,致使行业逐步呈现好转局面。从微观来看,行业存量设备持续出清叠加需求好转,存量设备及在贷设备投资回收期缩短,设备产能利用率逐步提升。

混凝土机械产品作为后周期产品,相比于挖机略有滞后,今年以来混凝土机械产品增速较快,混凝土机械行业经历了2012年高峰以来长达5年的调整,消化存量设备、回笼现金、修复资产负债表成为重中之重。2011-2012年高峰期积压的存量设备,会在2017-2018年逐步消化完成。随着存量设备消化完成,逾期贷款也逐步完成回收。主机厂资产负债表压力解除,进而有助于业绩释放。

2016-2017年,三个方面让混凝土机械销售企稳回升:

1、基建项目的重启。2017年以来,基础设施建设项目投资增速持续增长,2017年上半年保持在11%左右,略超2016年的水平。2016年下半年以来,PPP模式兴起,一大批PPP项目的逐步落地,包括交通运输、水利建设、市政工程、片区开发、政府基建、保障安居工程等项目,根据Wind数据显示,上述领域的PPP项目占PPP项目投资金额的比例达到82%。

2、房地产投资增速回暖。经历了2012-2015年的地产投资低迷期后,2016年地产新开工面积开始回暖,即便是2016年10月后推出的严格的地产调控政策影响,2017年上半年地产新开工面积增速仍然达到了11%。此外,三四线城市地产去库存和拿地都相对比较积极,为地产投资提供了增量。

3、环保政策的强化。为贯彻《中华人民共和国大气污染防治法》,严格控制机动车污染,全面实施《轻型汽车污染物排放限值及测量方法(中国五阶段)》中规定的国五标准,自2017年7月起,不再生产和销售非国五标准的重型柴油车。对工程机械领域的搅拌车、泵车和车载泵等都有积极的影响。目前存量的工程机械设备,包括混凝土机械设备,主要都是国二和国三标准的,排放污染较大。随着环保法规执行越来越严格,未来具备较大的设备更替需求。

10年保有的泵车产能利用率和保有量(台)

七大因素助力混凝土机械行业复苏

1、基础设施建设投资拉动

国家发改委、交通运输部联合印发《交通基础设施重大工程建设三年行动计划》指出,2016-2018年拟重点推进铁路、公路、水路、机场、城市轨道交通项目303项,涉及项目总投资约4.7万亿元,其中2018年将达1.3万亿元。

2、PPP项目的逐渐启动

财政部2017年7月28日发布PPP综合信息平台项目库季报:截止2017年6月,入库项目13544个,总投资16.4万亿,PPP项目数量和投资都呈现了井喷式增长态势!

进入三季度一来,地方投资出现一些新动向:PPP项目成为地方激发民间投资的“利器”。8月份以来,成都、西安等多地相继推出大批PPP项目,投资额度基本都在数千亿元。凡是区域GDP增长超过2位数的省市,都是PPP项目落地较快和较好的!

3 、“一带一路”倡议

中国商务部数据显示,2016年中国企业与“一带一路”覆盖的61个国家签订了8148项合作协议。新签合同价值同比增长36%至1260.3亿美元,占同期中国承建项目总价值的51.6%,相当于2016年中国基础设施总量的5.6%;未来预计与“一带一路”主体有关的合同额会从2018年开始加速增长,2016-2030年的复合增长率可达19%。

从建筑企业的角度来看,目前,行业最大的变化是基础设施建设已经超越房建,成为了最大的市场。除了国内基础设施建设市场外,仅亚洲地区,未来10年每年的基础设施建设投资就有8000亿美元,建筑行业蓬勃发展的未来可期。

4 、更新换代新需求

根据推算:2011年-2012年高峰积压的存量设备,将在2017年-2018年逐步消化完成。以泵车为案例分析:如果在2011年进入市场的泵车,参考2011年的泵送价格和泵送量,预期的成本回收期约为3-4年;而进入2013年后,由于行业产能供给过剩,泵送价格都不同程度下降,以60m以上泵车为例,2011-2012年泵送价格为38元/m³,而2015年只有20元/m³,且泵送量只有2011年的一半左右!长臂架泵车下降幅度更大,投资回收周期从以前的3-4年,拉长至6年。因此,2011-2012年左右高位进入市场的混凝土泵车,在最近几年的开工率水平下,将会在2017-2018年逐步消化完成!

5 、部分地区对老式混凝土搅拌车监管加强

各地在努力推进“三桥6方,四桥8方”搅拌车的执行,事实证明,这项工作只有依靠政府的强制命令,才可能较好执行,可喜的是,今年以来已有不少地方开始执行“三桥6方,四桥8方”标准,如山西太原市,云南多个地级市等!这个监管也将会带来较大的市场需求量!

6 、新型城镇化建设

新型城镇化将会作为推动中国经济持续健康发展的引擎,乡村建设是重要方面。新型城镇化建设的核心是产业的发展和升级,农村主要是农业现代化,农村新产业新生态和乡村游都是实现的重要模式。

近几年短臂架泵车、搅拌拖泵和自装卸混凝土搅拌车等产品的迅猛发展,更多得益于城镇化建设的拉动!

7、装配式建筑市场

装配式建筑给整个行业带来了新的契机。从政府到企业,大家都非常关注。2016年全国建筑业产值19.7万亿,按照国家的战略规划,到2025年,装配式建筑的比例要达到30%,至少每年6万亿,这是一个巨大的蛋糕。

混凝土机械市场的复苏程度决定了未来工程机械企业利润恢复的弹性高度。

综上所述,预计在未来的几年内,混凝土机械行业的春天将至,大量的市场需求及宏观向好或使行业迎来期待已久的暴发。

评论区已关闭。