根据行业协会的权威统计数据,我们了解到,2017年10月份,挖掘机械产品10541台,同比涨幅81.2%。1-10月份累计销售112476台,同比增长98.2%。推土机销售386台,同比增长50%,1-10月累计同比增长40%;汽车起重机销售1646台,同比增长153%,1-10月累计同比增长125%;装载机销售7503台,同比增长55%,1-10月累计同比增长47.1%;压路机销售1099台,同比增长26%,1-10月累计同比增长45%。

汽车起重机销售1646台,同比增长153%,1-10月累计同比增长125%;成为工程机械各类产品中2017年1-10月份里增长最高的单类产品。

徐工汽车起重机销量名列前茅

2016年汽车起重机的销售情况

2016年前三季度起重机销量走势基本与2015年相似,呈下滑状态,2016年第四季度起重机销量开始实现增长,接近2014年同期市场销量,回稳趋势明显。2016年1-12月汽车起重机累计销售7817台,同比增加355台,增长4.76%。其中,2016年12月份纳入统计的11家主要汽车起重机生产企业累计销售起重机846台,同比增加350台,增长70.6%。

汽车起重机前三强企业中联重科的汽车起重机产品

多重因素驱动,全年销量大幅攀升

新增需求改善、更新需求增加、行业竞争格局改善等多重因素驱动行业复苏,起重机领域也在挖掘机、装载机、压路机等土方机械销量上涨后,出现明显的回稳趋势。

更新需求叠加带动销量。目前,工程机械设备正迎来新一轮的更新换代,就起重机而言,汽车起重机曾在2010-2011年达到销量高峰,据最新公布的中国工程机械主要设备保有量数据,2016年,轮式起重机的市场保有量在20.9~22.7万台;今后几年更新需求空间比较大。

此外,一带一路推进中国制造走向世界,也必然带动工程机械产品的出口增长。协会数据显示,一季度除履带起重机和塔式起重外,其他机型出口销量均有所增长,其中随车起重机出口量同比增幅高达191.4%。

在起重机行业保持高销量的同时,当前行业及主要企业的库销比(月末库存除以当月销量,用来表示主机厂库存相对水平)处于较低水平。进入2017年,行业库销比从1月的1.07一路下滑至6月的0.48,处于2015年以来的底部。库销比走低,说明行业高增长尚未进入尾声,高增长还在持续。

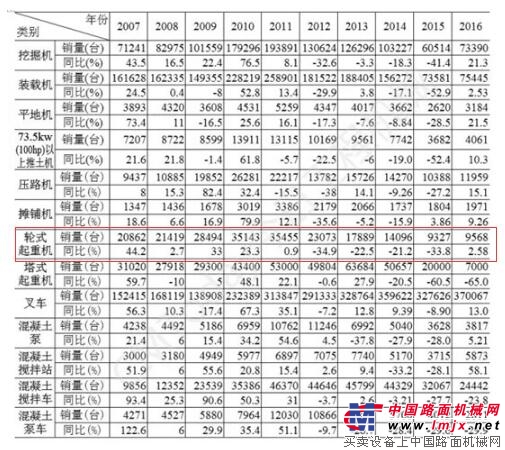

2007~2016年国内工程机械主要产品销量

我国起重机未来市场需求预测 稳态增长是大趋势

2017年起重机行业超预期的高增长,主要来自基建重点项目集中启动、房地产投资超预期、低基数、低库存、更新换代需求以及“一带一路”政策等多重利好因素叠加,并不能就此期待2018、2019年还能维持这么高的增长,但是稳态增长可期。

海外市场将成主力军。随着国内企业海外业务的推进,海外市场将逐步成为推动销量增长的生力军。从数量上看,汽车起重机是国内起重机出口的主力。从占比来看,汽车起重机出口销售基本上占整个移动起重机70%以上,汽车起重机出口在经历2015-2016年持续下降后,2017年开始企稳回升,2017年1-6月出口同比增幅18.86%;2017-2021年出口对汽车起重机销量的贡献率预计会逐年增长。

汽车起重机前三强企业三一的汽车起重机产品

基建投资拉动汽车起重机开工率持续提升,这是工程机械销量大幅增长的先行指标。

汽车起重机寿命10年左右,考虑到 2010-2011 年汽车起重机、挖掘机销量均为历史最高峰,根据更换需求,预计汽车起重机更换高峰期可能持续到2020-2021年。

更新换代需求不容忽视。基于更新需求和黄标车政策、厂家回收二手车等原因,中国汽车起重机未来几年增速将维持较高水平。预计未来3年( 2018-2020 年)中国汽车起重机销量需年均增长约30%。

评论区已关闭。